6 mitos financieros que te limitan

Conoce 6 mitos financieros que nos alejan de tener unas finanzas personales sanas, pero que al dominarlos nos pueden traer grandes beneficios.

Muchas veces hemos dado por ciertas ideas que nos dijeron nuestros papás o amigos, que vimos en películas o que solo escuchamos por ahí y asumimos que eran correctas, sin realmente corroborar que lo fueran.

En la actualidad, existe una gran cantidad de mitos financieros. No obstante, no todo es como te lo han contado, y cuando se trata de tu salud financiera o finanzas personales, antes de tomar una decisión apresurada a partir de un supuesto, lo mejor es primero investigar y acercarse a personas capacitadas.

En Baubap sabemos que para lograr unas finanzas sanas es necesario romper con muchos mitos o falsas creencias que se generan en torno al mundo de las finanzas. Por eso, te ayudamos a conocer la diferencia entre mito y realidad para que puedas alcanzar tus objetivos financieros. Así que en este artículo te platicamos de seis mitos que existen acerca de las finanzas. ¿Los has escuchado?

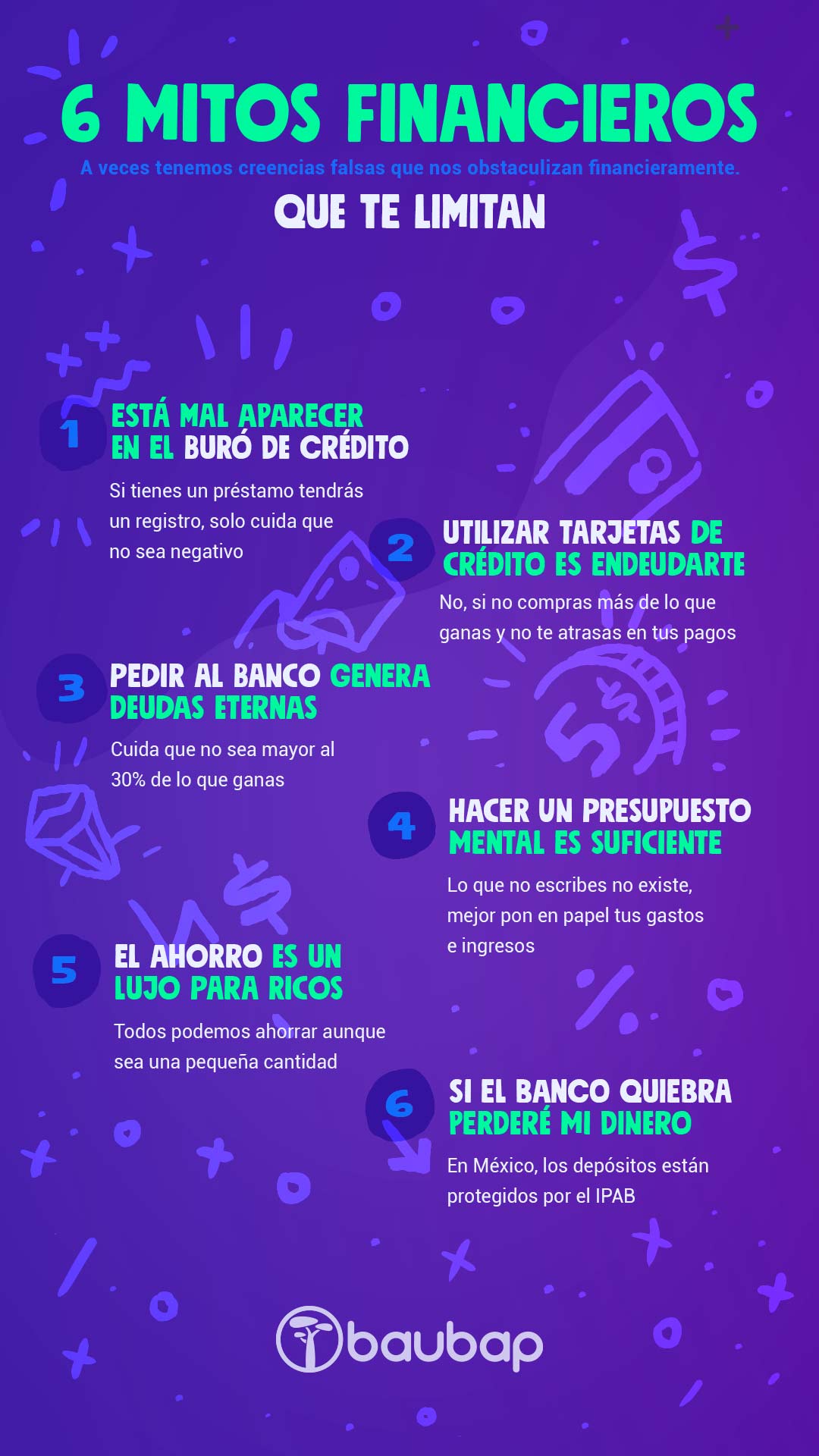

1. Es malo aparecer en el Buró

Cualquier persona que tiene algún préstamo tiene un registro en alguna sociedad de información crediticia como el Buró de Crédito o el Círculo de Crédito. Ya sea tarjeta de crédito, préstamo de nómina o hipotecario, si tienes algún servicio de telefonía móvil, internet, televisión de paga, crédito de tienda departamental o pagas impuestos federales o locales, en la mayoría de los casos tendrás un vínculo con éstas dos instituciones; y eso, no es malo.

La mayoría de las personas tiene la idea de que cuando dejamos de pagar una deuda entramos en Buró de Crédito, situación alejada de la realidad, pues la verdad es que generamos un historial crediticio desde la primera vez que nos fue aprobado alguna solicitud de crédito y el comportamiento de nuestros pagos, sean positivos o negativos, se verán reflejados.

Este se convierte en uno de los elementos más importantes que toman en cuenta los bancos al momento de evaluar tu solicitud de crédito. Lo que debes cuidar, si quieres que te sigan considerando como sujeto de crédito en instituciones como las mencionadas es que estés al corriente en tus pagos.

Sin embargo, en Baubap, somos de las pocas instituciones que no revisamos tu Buró de Crédito, para darte un préstamo.

2. Utilizar tarjetas de crédito es sinónimo de endeudarte

Existe cierto temor a la hora de solicitar una tarjeta de crédito, pues pensamos que es adquirir una deuda inmediata, y esa es una idea falsa. Una tarjeta de crédito en la mayoría de los casos puede convertirse en una gran aliada a la hora de que tengas una emergencia y una herramienta de administración.

Las tasas de interés no nos deben asustar, acércate y pregunta cuál es la mejor opción para ti. Recuerda siempre planificar tus compras y tus gastos, de lo contrario, usarla sin control puede causarte dolores de cabeza a la hora de realizar tus pagos.

Por eso debes tener presente cuáles son tus ingresos mensuales y cuidar que tus compras con la tarjeta no rebasen el 30% de estos. Recuerda que el pago de la tarjeta se hace aproximadamente en un mes y 20 días, y debes planear tus gastos para tener en ese momento dinero para pagar lo que pagaste con ella.

Adicionalmente, otra ventaja de este pequeño plástico, es que comenzarás a generar un historial crediticio, y si éste es bueno, te permitirá acceder a otros productos financieros como créditos personales, para auto o hipotecarios.

Recuerda, con un buen manejo de tus tarjetas, pagando en tiempo y en forma, y cambiando ciertos hábitos de uso, puedes tener más ventajas que con una tarjeta de débito o dinero en efectivo. ¡No olvides que una tarjeta de crédito no es una extensión de tu sueldo!

3. Pedir prestado al banco es adquirir una deuda de por vida

Generar deudas no es malo siempre y cuando tengas el dinero para pagar. Un préstamo puedo ayudarte a darle a tu negocio el impulso que requiere, o comprar el inventario del producto que quieres vender. Pero debes cuidar no sobreendeudarte.

Pedirle dinero a un familiar o conocido puede tener sus ventajas, pero únicamente si el monto del importe es bajo. Si requieres de una suma mayor de dinero puedes solicitarlo a entidades financieras (analizando cuál de ellas ofrece menor tasa de interés).

No olvides que para tener unas finanzas sanas, siempre debes tener claro tus ingresos y tu capacidad de pago. Si lo que debes es más del 30% de lo que ganas lo mejor es no endeudarte más, pues pones en juego tu historial crediticio o arriesgas tu patrimonio y el de tú familia. Así que si ganas $6000 pesos al mes, $1800 pesos es la cantidad de dinero que podrías destinar a deudas.

Elige el producto y entidad financiera que se ajuste a tus necesidades e infórmate de todas las condiciones. Recuerda que cada entidad diseña sus productos pensando en un cliente específico, así que compara, pregunta y elige aquello que te ofrezca siempre un mejor costo/beneficio.

4. Hacer un presupuesto mental es suficiente

Tal vez no se le haya prestado mucha atención a este punto, sin embargo, es uno de los mayores mitos financieros que existen. ¿Alguna vez has olvidado cuánto dinero has gastado durante el día?

Por dicha situación, siempre es de vital importancia realizar un presupuesto por escrito para saber mejor cómo destinas tu dinero. Registrar tus gastos y tus ingresos, te ayudará a tener clara la situación actual de tus finanzas.

Hacer un presupuesto en papel te permitirá saber en qué estás malgastando el dinero, te permitirá detectar tus “gastos hormiga”, fijos o variables, hasta te puede permitir saber cuánto puedes destinar para el ahorro.

No tengas miedo de hacer tus cuentas sobre el papel, y recuerda siempre ese dicho popular: “Más vale pálida tinta que brillante memoria”.

5. El ahorro es un lujo de ricos

Sabemos que en algún momento de tu vida pudiste haber escuchado este mito. Tener deudas, no necesariamente significa que no puedas ahorrar. Aunque suene absurdo es posible, de acuerdo con la Condusef, en un estudio realizado por BBVA se demuestra que es posible hacer uso de pequeñas técnicas de ahorro, a pesar de estar atravesando periodos difíciles. Aquí algunos tips:

- Aprovecha ofertas, promociones y cupones

- Ahorra comiendo en casa.

- Recicla todo lo que puedas volver a utilizar: botellas, artículos de limpieza, ropa.

- Minimiza el uso de luz y agua.

- Reduce tus gastos variables: salidas a las chelerías los fines de semana, salidas al cine, compras impulsivas, etc.

De tus ingresos, es importante que guardes mínimo el 10%. Así que si ganas $6000 pesos mensuales, destina al ahorro $600 pesos.

6. Si el banco quiebra perderé mi dinero

La actual situación económica generada por la pandemia hace que te preguntes si es mejor mantener tu dinero guardado en la casa, o es mejor meterlo en un banco. Una de las principales preocupaciones que tenemos acerca de nuestro dinero, es sin lugar a dudas “mantenerlo seguro”. Por lo tanto, al guardarlo debajo del colchón o en nuestra casa, estamos expuestos al robo o al extravío.

Tenerlo en el banco tiene más beneficios, pues tu cuenta de ahorro y tus depósitos están protegidos por el Instituto de Protección al Ahorro Bancario (IPAB) de forma automática y gratuita para los usuarios, sin necesidad de que realices trámite alguno para el reembolso de tu dinero.

De estos seis mitos financieros, ¿cuáles tenías tú?

En Baubap te acompañamos también con conocimientos financieros y ayudándote a cumplir tus metas, además con un préstamo que puedes solicitar de forma rápida y sencilla, solo con tu INE.